百度的核心板块—广告业务股票配资那个平台好,传来隐忧。

配资平台通常由券商或其他金融机构提供。投资者需要向平台存入一定数量的保证金,然后平台将提供相应的杠杆倍数。例如,如果投资者存入 10,000 美元的保证金,并使用 10 倍杠杆,则他们可以交易价值 100,000 美元的股指期货合约。

根据最新财报显示,今年第三季度,百度的在线广告收入同比下滑4%。至此百度广告业务增速已经连续3个季度下滑,且连续2个季度出现负增长。

从利润端看,百度第三季度的经营利润为59亿元,同比下降19%。对此,市场选择了“用脚投票”,这份财报披露当天,百度美股股价遭遇重挫,盘中最大跌幅超7%。

如果按照百度集团发行价252港元计算,三年时间百度港股跌幅超过了65%,市值蒸发超过了4785亿港元,约合人民币4453亿元。截至最新收盘,百度港股的市值仅为2280.6亿港元。

面对一系列隐忧,外资巨头正在发声警告,纷纷下调了百度的业绩展望及目标价。其中,花旗预测,2024年第四季度,百度核心广告收入将按年下降7%,按季跌幅加深;摩根大通也预计百度2025年经调整每股盈利将大降21%,评级由“超配”降至“中性”,目标价由125美元下调32%至85美元。

危险的“信号”

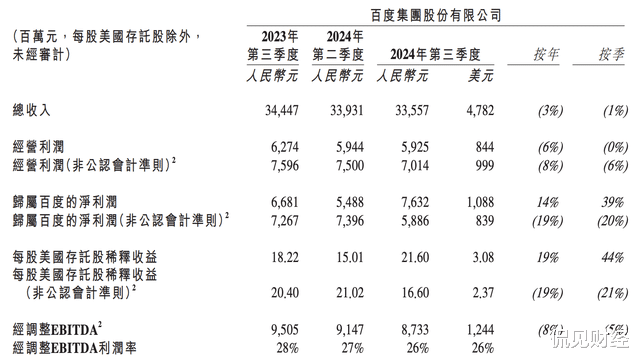

近日,百度发布了2024年三季度的业绩报告。其中显示,报告期内,百度实现营收335.57亿元,同比下降3%。

首先来看,百度的核心业务——广告。财报显示,今年第三季度,百度的在线广告收入为188亿元,同比下滑4%。至此百度广告业务增速已经连续3个季度下滑,且连续2个季度出现负增长。

其次是,百度的AI业务。财报显示,文心大模型日均调用量达到15亿次,相较去年第四季度的5000万次,大幅增长了30倍,与今年8月的6亿次相比也有150%的增长。智能云业务贡献营收77亿元,同比增长12%,相比上季度的14%小幅下滑。

另外,被寄予厚望的智能驾驶业务——萝卜快跑,同比增速出现了明显的放缓。财报显示,第三季度,萝卜快跑提供自动驾驶订单988万单,同比增长仅有20%。

值得一提的是,今年三季度,爱奇艺的业务表现堪称“糟糕”,单季度贡献营收为72亿元,同比大降10%。整体拉低了百度的营收水平。

从利润端看,百度第三季度的经营利润为59亿元,同比下降19%。

净利润下降的主要拖累来自爱奇艺。爱奇艺财报显示,其三季度经营利润减少了68%为2.4亿元。

但因为公允价值和资产处置等增加,导致百度三季度的净利润同比增长14%至76亿元,创出近三年来的新高。

从百度的这份财报来看,除了百度AI业务,其他业务模块乏善可陈,可以说已经“爆雷”。

更值得注意的是,财报显示,三季度,百度核心的自由现金流只有24亿元,同比下滑59%,这个规模仅高于2022年一季度。主要原因在于经营现金流下滑,而非资本开支,实际上资本开支反而在逆势收缩。

对此,百度创始人、董事长兼首席执行官李彦宏表示,“百度核心第三季度营收表现平平,反映出我们在线营销业务的持续疲软,但AI云业务的增长抵消了这一影响。文心大模型日益增长的调用量,证明我们强大的人工智能能力,正在获得更广泛的市场认可。”

对此,市场选择了“用脚投票”,这份财报披露当天,百度美股股价遭遇重挫,盘中最大跌幅超7%,当日收盘,跌幅仍达5.9%,总市值单日蒸发17.97亿美元(约合人民币130亿元)。第二天,百度股价再度下挫,盘中最低跌至78.95美元,创近两年的新低。截至最新收盘,百度美股总市值为298.23亿美元,约合人民币2160亿元。

拉长周期来看,2024年年初至今,百度美股股价累计跌幅已超过28%。据Wind数据显示,百度集团的市净率仅为0.79倍。意味着,百度已经跌成了“破净股”,是互联网大厂中唯一一家破净的中概股。

外资巨头纷纷下调

经营业绩增速放缓的同时,百度三季度的回购规模也在下滑,仅回购了1.6亿美元,管理层解释为因三季度市值反弹而顺势减少。

要知道,百度的账上并不缺钱,截至三季度末,百度核心的现金+短期投资合计达200亿元,扣掉长短期借款,净现金也有184亿美元。

电话会中管理层表示,四季度市值低了,回购节奏会恢复,但并未给出量化的承诺。

股东回报是外资最关注的核心要点,这也是百度美股遭遇抛售的原因之一。

面对一系列隐忧,外资巨头正在发声警告,纷纷下调了百度的业绩展望及目标价。

其中,花旗预测,2024年第四季度,百度核心广告收入将按年下降7%,按季跌幅加深。同时将明年第一季度核心广告营业额预测下调3.1%,由之前预测按年跌3%调整为按年跌6%,并调整支出预测,因为考虑到较高利润的广告营业额下滑幅度较大,以及与其人工智能转型计划相关的运营成本和销售费用支出增加的因素。

花旗对百度美股目标价由142美元下调至141美元,由于估值不高,仍维持“买入”评级,新催化因素可能来自潜在的股东回报政策上调,以及明年第一季度搜索引擎转型走出谷底的影响。

与此同时,摩根大通也预计百度2025年经调整每股盈利将大降21%,比《彭博》综合预期再低17%,评级由“超配”降至“中性”,目标价由125美元下调32%至85美元。

摩根大通认为,虽然预期百度核心广告营收增长缓慢将于明年第一季度触底,随后将按季提速,但认为目前恢复步伐难以估计,下行风险难以消退。另一方面,考虑到商业银行存款以及商业银行和其他金融机构发行的期限超过一年的理财产品,百度的净现金其市值的84%,意味着,2025年除现金外的市盈率仅为两倍。

摩根大通称,鉴于公司每年向股东提供10亿美元资本回报的历史惯例股票配资那个平台好,认为当前股价的下行空间有限。

文章为作者独立观点,不代表股票免息配资观点